弊職のご提供する相続関連業務は以下の流れで進みます。

ご相談

相続・遺言は、家族・財産そして健康の3つが必ず影響する話題です。 いずれも、人により全く状況は異なります。

お一人お一人、必ず手作りのアプローチが必要になります。

弊職に、何ができるでしょうか。

そして専門家の目からみて、何をすべきでしょうか。

お聞きします。そして、お話しいたします。

初回の相談は無料です。

↓

探す・調べる・

集める

相続のプロセスで大事なのは、遺言があるかないかです。あるかないかで今後のプロセスは、かなり大きく異なります。ほぼ、真逆に近いイメージになります。

なので、まず、遺言を探していただきます。遺言があれば、原則として遺言の通りにプロセスを進めることになります。ただし、遺言の文面が法的に有効なのかなど多角的に検証が必要です。これ次第でこの後の手続きがほぼ180度、変わることになります。

まず、遺品の中から遺言があるかどうかをご家族が探して下さい。

自筆証書の場合には家庭裁判所に持ち込み、検認という手続が必要で、種々準備を入れると1-2ヶ月かかります。これを終えないと、絶対に故人の財産を動かすことはできません。

遺品の中に遺言がなかった場合でも、公正証書が遺されているかもしれません。故人の公正証書遺言が「あるかないか」「ある場合にはどこの公証役場で保管されているか」が、一定の書類を持参すれば、最寄りの公証役場で判明します。ある場合には、その保管されている公証役場に出かけて、謄本(公式の写し)をもらうことになります。自筆証書と異なり、家庭裁判所の検認の作業は必要なく、この遺言で金融機関のプロセスを行うことが出来ます。遺言があるケース

故人が亡くなったことを示す書類と、相続人が誰かを証明する書類を集めます。これが場合により非常に面倒になります。

・故人の戸籍謄本:除籍謄本と呼ばれます。 死亡により戸籍が閉鎖されたことを示すもの。 本籍地の自治体から発行される。

・故人の住民票:住民票の除票と呼ばれます。 最終住所地において死亡したことを示すもの。 最終住所地の自治体から発行される。

・相続人を確定する書類: これがはっきり言って大変です。 相続とは一体何をしなければならないのか:遺言がないケース のリンクをご参照下さい。

さて並行して故人の遺産や負債を調べます。これは遺言のありなしを問いません。この機会を逃すと、故人の資産はほぼ忘れ去られてしまうと言って過言ではありませんので、正確に調査します。遺言で書かれている対象財産はもちろんのこと、遺言対象でない財産も探す必要があります。対象になっていない財産は、遺言の対象ではないので、法定相続人が相続の権利を持つことになります。遺言を書かれて時間が経っている場合には特に注意が必要です。

・金融機関: 銀行、証券会社、FX会社など。 故人が残した、通帳を含んだ書類や、PCに残っているファイル・ブックマークなどを手がかりに、可能性のある金融機関を同居の家族の方々とリストアップして、個々の金融機関にそれぞれ照会をします。金融機関全部にまとめて氏名検索の類の照会は出来ません。

照会には全て書面が必要となり、前述の戸籍謄本や住民票の添付も必要です。相続人から委任をいただいて行政書士が代理で行います。相続人はこの照会する権限を持ちますが、もちろん金融機関はプライバシー保護がありますから、簡単には開示してくれず、相続人であることを立証する書類、すなわち前述の相続人を確定する書類も必要になります。場合によってはこれだけで膨大な書類の数になっていることがあります。

残高のみならず明細も取り寄せることが一般的です。 理由は、口座引き落としのあるなし、ある場合は誰(会社)によるのかをチェックする必要があります。水道・電気・ガス・電話・インターネットプロバイダーといった類は、金額も小さいしわかりやすく重大ではありませんが、まとまった金額を毎月支払っているようなケースは、借入金の返済の場合があります。遺品に借り入れ関連の書類がない場合、特に慎重に調べる必要があります。 大きな借金を相続人が返さなければならない義務を負う可能性が出てくるためです。 トップページでも記した通り、相続は「マイナスの資産」も相続人が負います。死亡によっていわゆる「チャラ」にはなりません。貸している方は引き続き返してもらえる権利があります。言い換えれば、返してもらうべき主体が故人の死亡を機に相続人に自動的に変わるのが相続なのです。この点は極めて重要です。

証券会社関連では、証券会社口座で配当金も受け取っているケースが多く見られます。証券会社の口座は死亡を通知すると凍結されますので、配当金は郵便局で引き換える証書が送られてきます。但し故人名義なので郵便局で換金が出来ません。配当金を誰が受け取るのかは遺産分割協議で決めることになります。時間がたつとこの証書がどんどん貯まっていきます。

・不動産: 法務局、所在自治体など。

故人が有していた不動産を確認する必要があります。不動産登記は法務局が行っています。全国の不動産登記簿謄本の写しを発行してくれます(手数料がかかります)。

但しやっかいなのは、金融機関同様、氏名での検索が出来ないことです。 言い換えれば、不動産の検索は「あらかじめ特定の不動産を指定して」、「その不動産の登記簿を見る」ことしかできません。つまり、故人名義の不動産を一網打尽に調べることができないのです。

権利証(もしくは権利証に代わる「登記識別情報」)が残されていればこの不動産の登記簿を取得しに行きます。

もし権利証がない場合にはどうするか。 ありそうな自治体の固定資産税評価証明を出してもらうというステップになります。 各自治体(残念ながら県レベルで把握できず、市町村レベルです)に問い合わせをし、「固定資産税」の観点で故人が不動産を有していたかどうかを確認しに行き、知らない不動産が見つかったら、今度は法務局でその不動産登記簿を確認しに行くという手順となります。

未登記不動産や、権利証がなかった土地例えば公衆用道路、私道などの権利が見つかることが意外にあります。行政書士では、不動産の公図(不動産区画の地図)も併せて取り、その物件の周辺に私道のようなものがないかを確認しに行くこともしています。

・故人の遺品で特殊な財産や、契約など

特殊な財産というのは、「登録」がされている財産や権利と、骨董的価値があるもののことです。

自動車 : これはわかりやすい例ですね。 所有権が代わりますので、ナンバープレートが代わります。

船舶(ボート)、刀剣、銃砲(猟師免許): 船舶は登記、刀剣は教育委員会に登録がされています。

ゴルフ会員権、リゾート会員権 : 価値を持つ権利の代表格です。 遺産分割協議で価値をいくらとして考えるのかは工夫が必要になります。正確な価値の算定は難しいことが多いです。

書画・絵画・骨董類 : 一点しかないものゆえ、骨董的価値は極めて算定が難しいことが多いです。明らかに価値がある高額なものの場合には、専門業者に参考価格を出してもらうこともあります(通常は有料にて)。

個人事業をされていた場合の償却資産 : 税金の関係で、資産計上している資産を有していることがあり、それは自治体にて償却資産として登録されています。減価償却を経た現在の価値が分かります。

なお法人(会社)を設立している場合は法人名義の資産となっている場合が多く、この場合は相続の対象には入りません。但しその場合でも個人資産となっているものもありえるので、調査をした方が良いでしょう。

故人が生前に交わしていた契約書の類 : 非常に重要です。特にパートナーと一緒に共同事業をしている・していたケースです。こういったケースでは、パートナーや事業そのものに対して保証を交わしている可能性があります。 保証による債務があるのに、相続人は知らずにおり、死亡を知ったパートナーや第三者(連帯保証をしているケースなど)がこの契約書を元に後日請求をしてくることがあります。 この請求も「チャラ」にはできません。契約や債務の内容次第ですが、相続人が支払う必要があります。こういった契約書は登記の制度はありませんので、紙がなければほとんど分かりようがありません。過去のパートナーに対してこういったことはないか、照会をかけることも検討すべきです。

受任させていただくと、故人の財産を、同居の方や家族の方から種々お伺いして、それをヒントに、相続人の皆様に代わって調査します。

なお、特に不動産は、故人のゆかりのある土地がポイントになることがありますので、故人の過去の転居の履歴なども重要なヒントになります。

全国津々浦々の金融機関への調査や自治体への照会をしても時間とコストがかかるだけで次のステップに進めなくなりますから、きちんと絞る必要があります。家族の方々から情報を頂く必要がありますので、きちんとお話しした上で、アクションを起こす手順になります。

照会は全件書面が必要です。書面なくして一切開示されません。 金融機関それぞれで文面が異なるのが通常です。

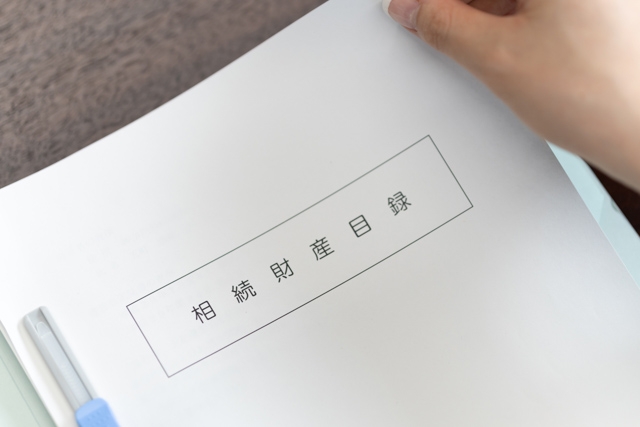

財産目録を作成し、相続人にご提示します。

委任状をいただきます。

調査した内容を相続人の皆さんにご提示します。

相続人は誰なのか:一般的に言われる「家系図」に近いものになりますが、相続人のみに絞ることになりますから、過去の故人や相続人でない孫、子の配偶者(=相続対象外)などは含まれません。「家系図」とは目的が異なりますので、違うものになります。なお、「家系図の作成」についての受任はいたしません。

財産はどこにいくらあるのか:リストにします。

原則として相続人全員に個別に面談させていただき、これらを直接ご説明します。

また、この際、相続人全員から個別に委任状をいただきます。

行政書士は全員から委任をいただいた上で皆さん合意の書面を作成するのが、遺言のない相続業務での一義的な依頼内容であるからです。

↓ (遺言がない場合)相続人の皆さんでどう遺産分割をするのか、話し合って頂きます

書く

遺言がない場合

遺言がない場合、既にご提示した財産目録(リスト)に基づいて話し合っていただいた内容をお聞きして、遺産分割協議書という書面にします。

金融機関・不動産関連での手続きに問題がない文面を考え、記していきます。

文面に相続人全員からご同意をいただき、署名捺印をいただきます。また印鑑証明書もお預かりします。

法的に有効な遺言があり、その遺言で財産の全ての処分ができる場合には、この遺産分割協議書の作成は必要ないので、このステップはありません。ただしこの結論に至るには、遺言の内容・体裁と、財産調査の結果を共に慎重に検討する必要があります。

↓ 相続人全員から署名捺印と印鑑証明書をいただいたら

分ける

金融機関に手続きを行います。不動産登記については、司法書士と連携して対応します。

銀行・証券会社によりそれぞれ事務帳票が異なり、審査手順や基準も異なります。1件1件、手続きを行います。

遺産分割協議書が1通のみであった場合、通常銀行で2-3週間は拘束されてしまいますから、数行に及ぶ場合には、財産分配の完了までに半年以上かかることが普通と思ってください。銀行との間でも、数度やりとりを行うのが通常です。こういった銀行との折衝を行政書士が代わって行います。

不動産登記については、提携の司法書士に依頼して行います。登記は法律上司法書士しか行えません。司法書士には別の報酬の支払いが必要ですし、登録免許税もかかります。司法書士とのやりとりは原則弊職が行いますが、報酬や税金は直接司法書士に支払いをしていただきます。

相続税については税理士の分野です。提携の税理士をご紹介します。税務申告およびその相談もこれまた法律上、税理士しか行えません。税理士には別の報酬の支払いが必要で、相続税納付も行う必要があります。なお、日本での相続税申告および納付は原則として、故人の死亡日から10ヶ月以内です。

手続きが例えば銀行2行(ゆうちょを含む)、不動産登記1件、といったシンプルな財産構成であったとしても、この最後の「分ける」部分だけで、最短3ヶ月から4ヶ月かかる前提になります。遺言の内容・体裁などを含めた多くの要素次第では、これがさらに延びます。